- 你的位置:在线股票配资网_正规股票配资网站_股票杠杆精选平台 > 股票杠杆精选平台 > 股票做杠杆 34省份比拼,谁家企业“科创力”更强?

股票做杠杆 34省份比拼,谁家企业“科创力”更强?

▲(IC photo / 图)

风物长宜放眼量。科创正在并将持续拉开各地差距。通过科技创新股票做杠杆,带来产业变革,特别是眼前以 AI 技术为代表的产业变革,必将带来新一轮区域发展的座次调整。

文|南方周末研究员 黄金萍 曹妍

责任编辑|顾策

各省份陆续发布2024年经济发展“成绩单”——广东省GDP迈上14万亿元新台阶,连续36年居内地首位;江苏省奋起直追,GDP13.7万亿元创历史新高,同比增长5.8%,增量全国第一……

作为社会经济活动中最活跃的主体,企业在区域经济发展中扮演着重要角色,上市企业更是其中的龙头,带动产业集群和科技创新发展。

南方周末科创力研究中心,自2021年起搭建中国企业科创力数据库。以年为单位,囊括截至上一年度全部A股企业,绝大部分控股股东/运营主体在中国的港股、美股企业,以及少数未上市,但有披露经第三方审计年报的企业。通过企业年报披露有关研发投入、企业发展情况,企业及其控股子公司在全球和中国的专利申请、获得授权、被引用情况,参与行业和国家标准制定情况,获得全国和省部级科技奖项等情况,综合近30个指标,编制了中国企业科创力研究评价指标体系,来寻找各行各业中最具科创力的企业,更以此来追踪各行业、区域的企业科创动能和动向。

2024年度,中国企业科创力数据库共有入库企业7178家,多地上市企业去重后合计6977家。

这不到七千家企业,只占到同期中国企业(国家市场监督管理总局数据,截至2023年底,中国登记在册的企业共5826.8万家)约万分之一,但其合计披露营业收入94.06万亿元,营业利润8.77万亿元(国家统计局数据,同期中国GDP126.66万亿元),研发投入2.60万亿元(国家统计局数据,同期中国全社会研发投入3.33万亿元),研发人员374.98万人(国家统计局数据,同期中国折合全时工作量计算的研发人员724万人年)。

这些企业来自哪些省份?它们又是如何支撑起所在区域的发展?我们按照企业年报披露的公司注册地(VIE架构企业以其披露的实际运营地址(Addressofprincipalexecutiveoffices)为准),来描摹中国34省份的企业科创,不仅看上市企业数量,更看其科创成色和质量。

粤浙苏京沪霸座

贡献六成入库企业,七成研发投入

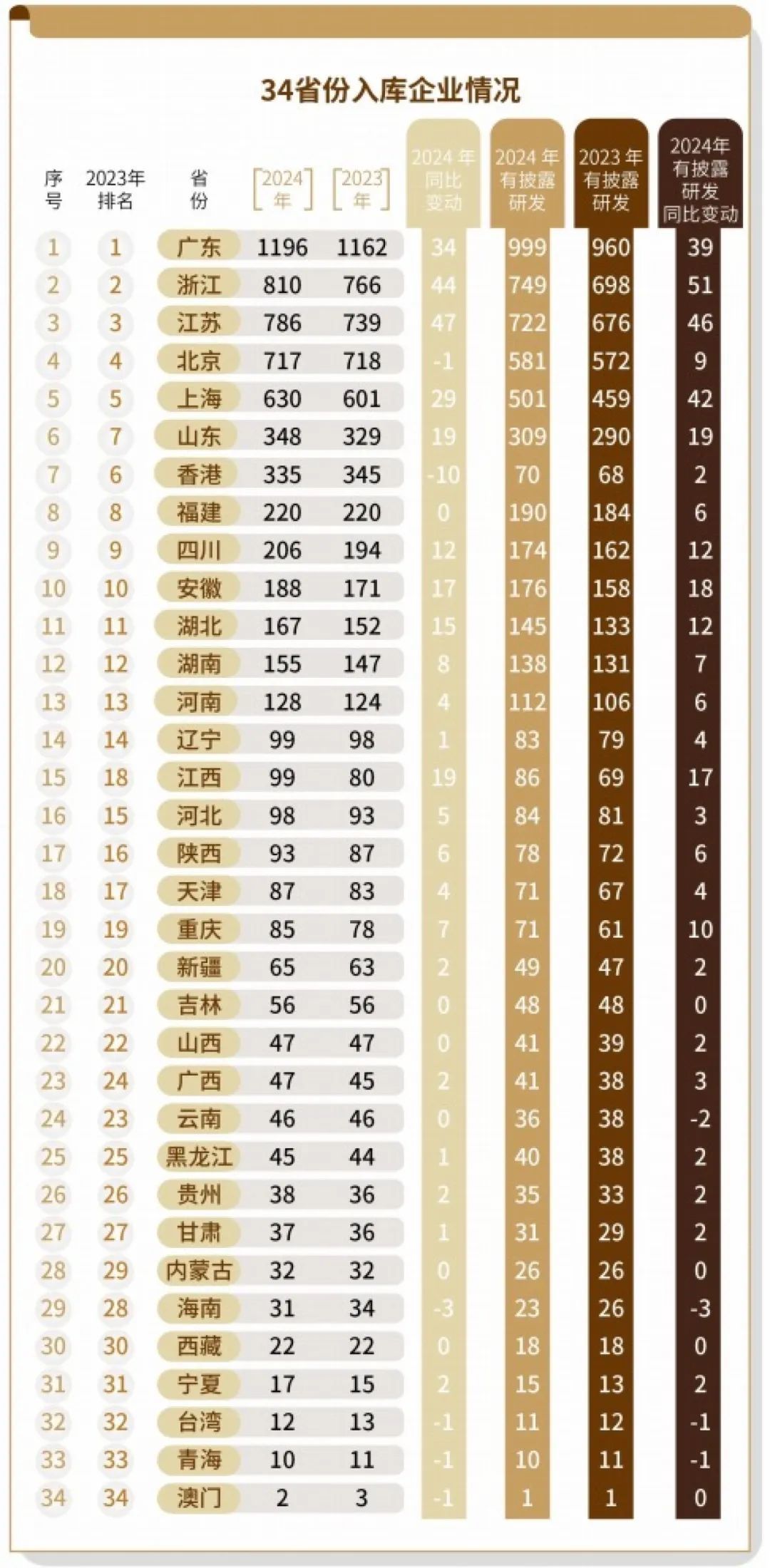

从34省份入库企业的数量看,最多的一省有1196家(广东),最少的只有2家(澳门)。其中,有研发投入的企业,最多的一省有999家(广东),最少的只有1家(澳门)。

两项指标均位列第一的省份是广东,紧随其后的省份是浙江和江苏,入库企业数分别为810家、786家,披露研发投入企业数分别为749家、722家。其中,浙江新增51家披露研发投入企业,江苏新增46家,两个省份在这项指标的增幅最高。

这两省的新增企业中,有不少属于新兴技术产业,例如来自江苏的裕太微-U(半导体)、知行汽车科技(自动驾驶)、昊帆生物(医药制造);来自浙江的芯联集成-U(半导体)、国鸿氢能(氢能装备)、阿诺医药(医药制造)、双元科技(专用设备)等。

上海新增29家入库企业,总量达到630家,有披露研发投入的企业数量增加了42家,增幅仅次于浙江和江苏。

广东、浙江、江苏、北京、上海这五个省份,入库企业数量合计4139家,占全部入库企业的近六成;它们中有披露研发投入企业3552家,在有披露研发投入的企业中,占比更是超六成,在数量上拥有绝对优势。

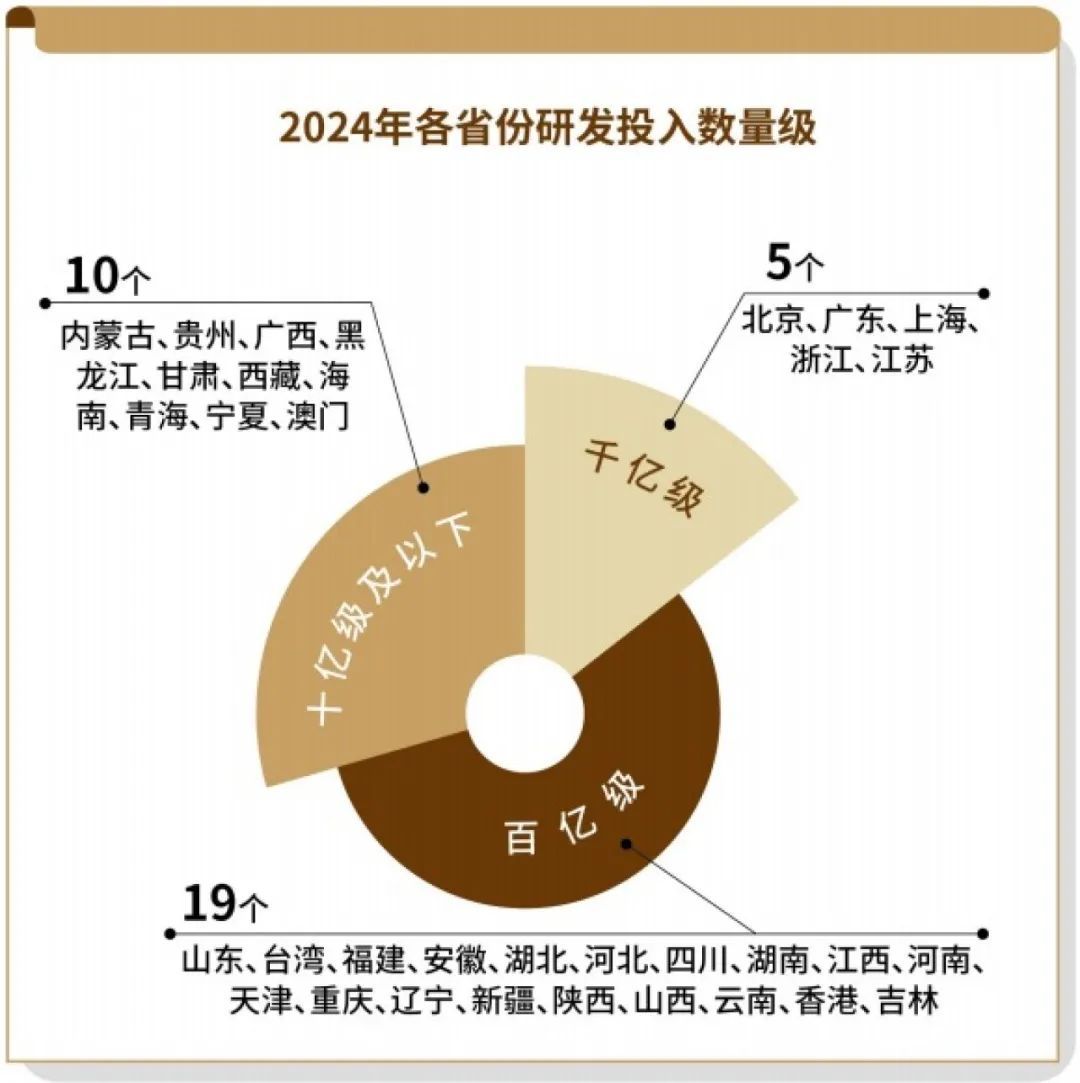

得益于上市公司数量优势,这五省份企业的研发投入规模均达到千亿级别,合计1.93万亿元,占入库企业研发投入总额(2.60万亿元)的比重高达74.23%,与上一年度(74.38%)基本持平。

相比上年,这五省份的研发投入都实现百万级增长,增幅同样领跑。无论绝对数值还是同比增量,都展现出了强大的科创实力。

不过,这五省份企业的研发投入规模不一。北京企业披露研发投入金额达7041.09亿元,超过第二名广东(5935.43亿元)1100亿元;上海、浙江的企业研发投入在2500亿元左右,与前两名拉开较大差距;而江苏则又是一个数量级,为1450.04亿元。

企业研发投入规模在百亿级的省市依然占据主流,相比上年新增了山西、香港和吉林。山东在海尔智家、潍柴动力、歌尔股份等企业拉动下,研发投入规模(978.97亿元)已经接近1000亿元关口,2025年度有望晋级千亿级梯队。

分区间抢座

京沪虎头蛇尾,浙苏鲁皖豫上榜比例高

从具体每一家企业的科创力得分情况出发,各省份的企业科创又是另一番景象。

不是每一家企业都参与了科创排名。中国企业科创力排名,设置了五个剔除条件:没有披露研发投入,研发投入强度(研发投入/营业收入)小于1%,连续两年营业利润为负值,年内涉及重大经营事件,交易所进行退市风险警示。

按照企业科创力得分进行排名,可将它们划分为六个区间:TOP100、TOP500、TOP1000、TOP2000、TOP3000和上榜企业(4205家)。

如果以各省份入库企业在整体中的占比情况为基准,各省份在不同排名区间的占比分布大不相同,而且在不同区间的数量、占比排名皆有较大波动,即使是头部五省份,座次也在变,更为细致地呈现了企业科创力的特征。

以北京为例,企业数量仅排在第四位,在整体入库企业中占比约为十分之一。

可就是这717家企业,每20家就有一家进入了TOP100,在TOP100中占了近四成的席位(38家);每16家就有一家进入了TOP500,在其中占比超过两成(113家),更有将近1/4的企业进入了TOP1000(176家)。

在科创力TOP1000,北京企业数量稳居第一位。再进一步扩大范围看,在TOP2000、TOP3000区间,北京入围企业的占比,也超过它在入库企业中的占比。

若是放在整体上榜企业4205家的范围看,北京入围企业的占比,比入库企业占比少了近1个百分点。

相比之下,入库企业数量同样很多、排在前三的广东、浙江、江苏,入围榜单的企业数量也排在了前三的位置,而且入围企业的比例均高于入库企业的比例,特别是江苏和浙江,分别高出了3个、2.5个百分点。

同为上市企业,科创力各有千秋。北京入围榜单企业共394家,在其全部入库企业中占比54.95%,这一比例在34省份中只能排在腰部。

与之情况类似的还有上海,上海630家企业,在入库企业中的占比约9.03%,入围TOP100、TOP500、TOP1000和TOp2000的企业,占比分别为13.00%、13.94%、10.96%和9.39%,再往后,占比就降下来了,在整体上榜企业4205家中占比只有8.04%,入围企业的占比,比入库企业占比少了近1个百分点。上海也只有约一半企业(338家)上榜。

北京入围TOP100的38家企业中,16家为中央国有企业,为其提供了近四成的助力;但是中央国有企业的数量毕竟有限,助其入围榜单的也只有85家,在其上榜企业中占比不到两成。中央国有企业也不一定就是科创力强的,北京另外还有62家,就因为不满足条件,未能上榜。

超过1/10的上海企业,进入了TOP500的序列。这主要得益于信息传输、软件和信息技术服务业,半导体业,专用设备制造业,以及医药制造业企业的富集。来自这4个行业的55家公司,和另外15家其他行业企业一道,使得上海在TOP500中的席位高达13.94%,高出其在入库企业中的占比将近5个百分点。

尽管北京和上海的企业在科创力榜单的头部占比高,但腰部及以下占比开始下降,整体能够上榜排名的企业,只有入库企业的一半左右,有些虎头蛇尾。在这两地的上市企业中,还夹塞着大量科创成色不足的代表。

从入围榜单企业的比例看,就有19个省份超过了它们。浙江、江苏、山东、安徽、河南这五个省份,更有七成以上的企业上榜。这一比例,很大程度是未来这些省份企业科创和经济发展的底气。

科创潜力较量

龙头企业是科创支柱,但不是全部

一分耕耘,一分收获。企业通过研发投入、科技创新,获得产品和技术的市场竞争力,从而带来营收增长,后续也能让企业有更多资本持续投入研发,进而提振收入和当地经济,最终实现正向循环。

不投入,没有产出,但也不是一投入就能有收获,收获也还需要时间。一个经常被人忽略的事实是,各地企业营收情况,与企业数量增长、研发投入加码并不完全步调一致。

从各省份企业披露的营收情况看,北京(335308.72亿元)、广东(137630.3亿元)、上海(88335.68亿元)、浙江(69515.34亿元)依然位列前四,与研发投入顺序一致;福建则凭借37763.18亿元营收总额跻身第五。

福建共有7家(建发股份、厦门国贸、厦门象屿、宁德时代、紫金矿业、兴业银行、建发国际集团)营收规模超过千亿元的企业,合计达到2.73万亿元,贡献了该省企业营收总额(3.77万亿元)的72.41%。

这里不得不佩服一下江苏。江苏的入库企业数量排在第三,可是企业营收总额(3983.75亿元)仅排在第24位,这是因为该省有不少敢于投入研发的医药制造和半导体企业,多处在投入发展期,营收规模并不大。

江苏企业这样积极的研发投入,倒也并非冒进。可供对照的是,台湾地区凭借较为成熟的半导体产业,仅12家入库企业,营收总额高达8890亿元,排在了第16位。

从中国经济和现代工业产业发展历史看,经济大省的企业科创优势,很大程度来自产业集群的先发优势,有资本的积累,然后逐步加大研发,投入科技创新。

从入库企业所属的行业看,研发投入规模达到千亿级的行业共有11个,研发占比83.41%,当中既有消费电子及电气业、通信传输设备业、医药制造业、半导体业这类技术驱动型行业,也有建筑业、采矿业、汽车制造业等重资产行业。

通常情况下,这类研发密集型产业越集聚,当地研发投入总额也就越高。比如,北京共有22家研发超过百亿企业,研发投入共计4615.89亿元,占到北京581家企业研发投入总额的65.56%。

再比如,广东头部企业包括消费电子(4家)、通信传输设备业(2家)、汽车制造业、专用设备制造业以及信息传输、软件和信息技术服务业五类。

排名第一的华为,研发投入金额高达1647.21亿元,是目前中国唯一千亿级规模研发的企业,撑起广东全省研发的27.75%。同时,腾讯控股、比亚迪、中兴通讯、美的集团、工业富联、TCL科技6家百亿级研发投入企业,合计金额为1664.82亿元,占比28.05%。也就是说,广东7家研发投入超过百亿的企业,共占到全省999家企业研发总额的55.80%,集中度非常高。

不过,这一情况也在发生变化。比如华为在广东企业中的研发投入占比较上年29.50%减少了2个百分点。这表明在华为之外有更多广东企业在加大投入研发,发力科创。

“江浙沪”科创龙头的行业分布较为均衡,覆盖汽车制造、医药制造、信息传输、软件和信息技术服务、半导体等多个领域。

上海有6家百亿级研发投入企业,研发投入合计889.05亿元,占全市比重为35.40%;浙江有3家百亿研发投入企业,研发投入合计801.34亿元,在全省企业中占比33.78%。

相比之下,江苏研发投入最高的企业为恒瑞医药(61.50亿),不到百亿元,江苏企业的科创投入,是头部五省份中典型的“众人拾柴火焰高”。在江苏之外,还有更多省份也在迎头赶上。

具体来看,绝大多数省份入库企业数、披露研发投入企业数都有增长,少数同比持平或减少。

对比上年,多个省份入库企业数量的排名发生了变化。例如,山东新增19家入库企业至348家,总数超过香港(335家),排名上升一位,排到了第六位,有披露研发投入的企业也新增了19家;江西新增入库企业19家,排名从2023年度的第18位上升至15位,有研发投入的企业新增了17家。

传统印象里,东部沿海地区科创活力最强;而今越来越多中部省市也在大力推进科创。从企业研发投入增量看,山东(75.9亿元)、重庆(65.63亿元)和安徽(57.24亿元),同比增幅均超过50亿元,正在逐步释放科创潜力。

风物长宜放眼量。科创正在并将持续拉开各地差距。通过科技创新,带来产业变革,特别是眼前以AI技术为代表的产业变革,必将带来新一轮区域发展的座次调整。

- 上一篇:股票融资利率是多少 保利置业总经理胡在新上任后首份年报:营收净利双降,减员1416人

- 下一篇:没有了